企业补助

贷款

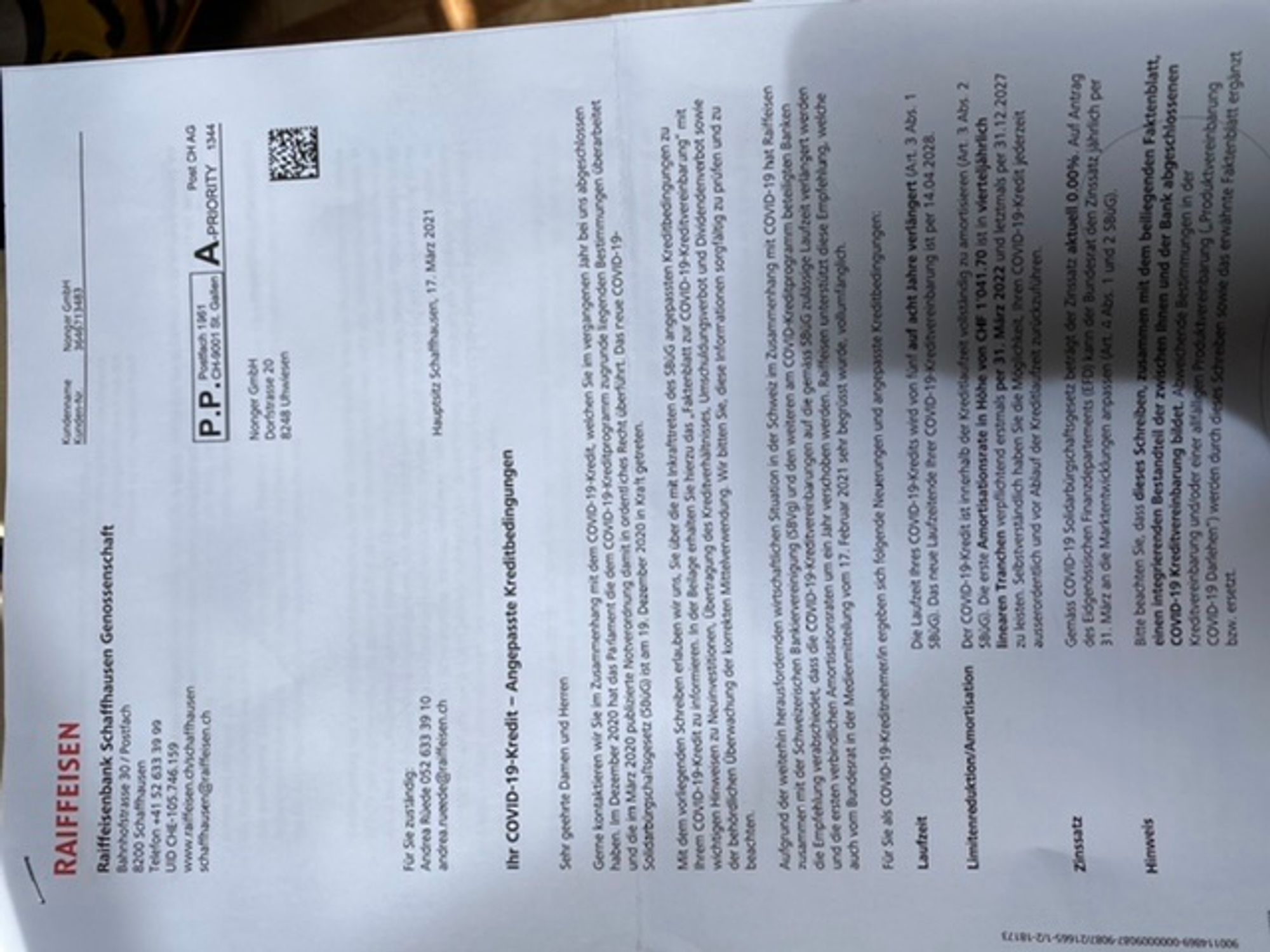

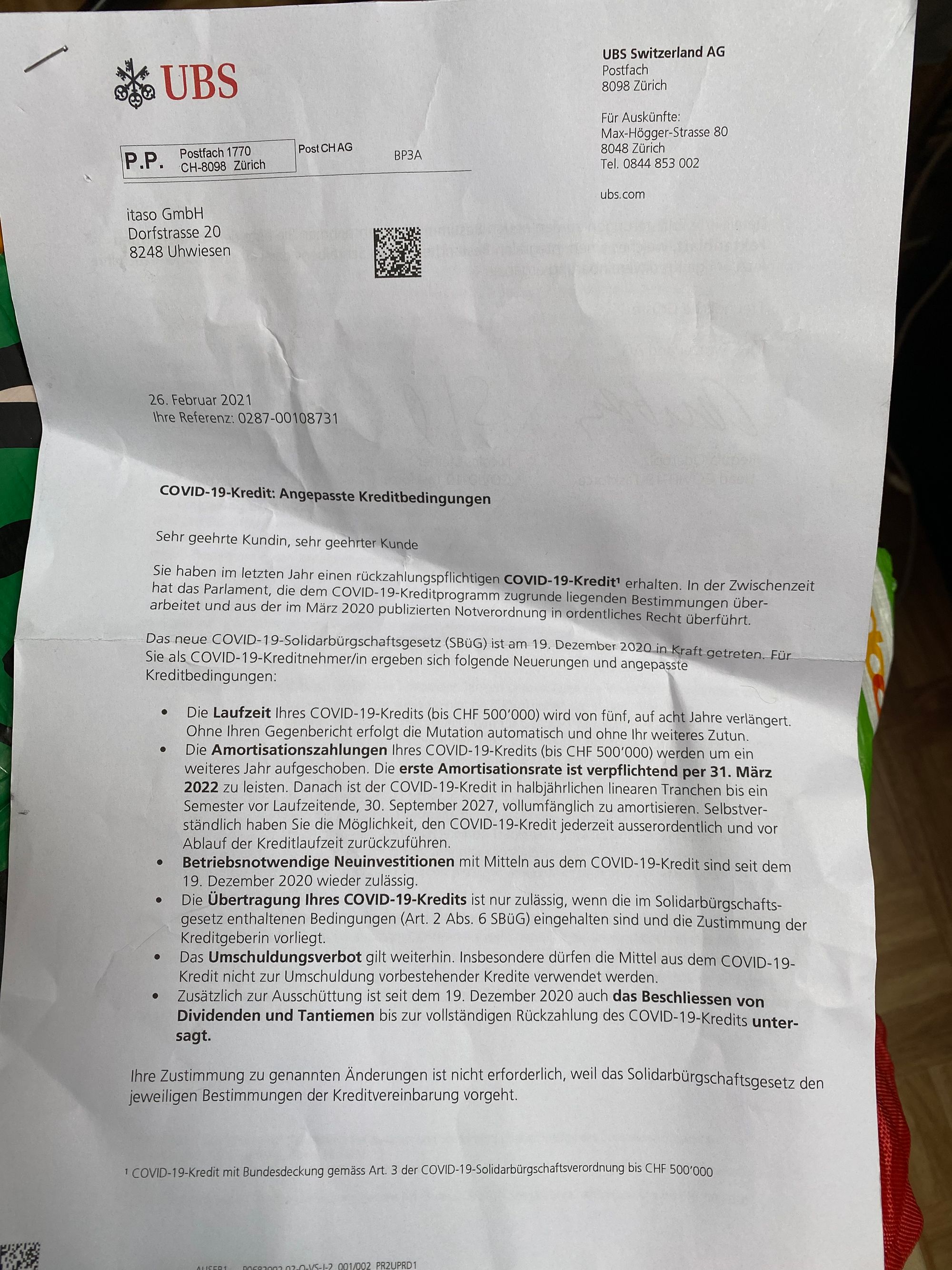

COVID-19-Kredit:Angepasste Kreditbedingungen Sehr geehrte Kundin, sehr geehrter Kunde Sie haben im letzten Jahr einen rückzahlungspflichtigen COVID-19-Kredit1 erhalten. In der Zwischenzeit hat das Parlament,die dem COVID-19-Kreditprogramm zugrunde liegenden Bestimmungen über- arbeitet und aus der im März 2020 publizierten Notverordnung in ordentliches Recht überführt. Das neue COVID-19-Solidarbürgschaftsgesetz (SBüG) ist am 19. Dezember 2020 in Kraft getreten. Für Sie als COVID-19-Kreditnehmer/in ergeben sich folgende Neuerungen und angepasste Kreditbedingungen: Die Laufzeit Ihres COVID-19-Kredits (bis CHF 500'000) wird von fünf, auf acht Jahre verlängert. Ohne Ihren Gegenbericht erfolgt die Mutation automatisch und ohne Ihr weiteres Zutun. · Die Amortisationszahlungen Ihres COVID-19-Kredits (bis CHF 500'000) werden um ein weiteres Jahr aufgeschoben. Die erste Amortisationsrate ist verpflichtend per 31. März 2022 zu leisten. Danach ist der COVID-19-Kredit in halbjährlichen linearen Tranchen bis ein Semester vor Laufzeitende, 30.September 2027,vollumfänglich zu amortisieren. Selbstver- ständlich haben Sie die Möglichkeit,den COVID-19-Kredit jederzeit ausserordentlich und vor Ablauf der Kreditlaufzeit zurückzuführen. Betriebsnotwendige Neuinvestitionen mit Mitteln aus dem COVID-19-Kredit sind seit dem 19.Dezember 2020 wieder zulässig. Die Übertragung Ihres COVID-19-Kredits ist nur zulässig, wenn die im Solidarbürgschafts- gesetz enthaltenen Bedingungen (Art. 2 Abs. 6 SBüG) eingehalten sind und die Zustimmung der Kreditgeberin vorliegt. Das Umschuldungsverbot gilt weiterhin. Insbesondere dürfen die Mittel aus dem COVID-19- Kredit nicht zur Umschuldung vorbestehender Kredite verwendet werden. Zusätzlich zur Ausschüttung ist seit dem 19. Dezember 2020 auch das Beschliessen von Dividenden und Tantiemen bis zur vollständigen Rückzahlung des COVID-19-Kredits unter- sagt. Ihre Zustimmung zu genannten Änderungen ist nicht erforderlich, weil das Solidarbürgschaftsgesetz den jeweiligen Bestimmungen der Kreditvereinbarung vorgeht.

科维德-19-Kredit:Angepasste Kreditbedingungen 亲爱的顾客,亲爱的顾客 你去年收到了一个可偿还的COVID-19-credit1。与此同时,议会通过了COVID-19信贷计划的相关规定。 将于2020年3月发布的《紧急状态条例》转化为普通法。 新的COVID-19团结保障法案(SB G)于2020年12月19日生效。为了 作为COVID-19借款人,进行了以下创新和调整: 学分: 您的COVID-19贷款期限(最高50万瑞士法郎)从5年延长至8年。 如果没有你的反报告,突变会自动发生,而不需要你进一步的输入。 您的COVID-19贷款(最高50万瑞士法郎)的还款将 又推迟了一年。第一个摊销率为3月31日强制执行 2022年完工。随后,COVID-19贷款分为六个月的线性分期,最多 到期前一学期,2027年9月30日,全额摊销。自给自足 您有可能在任何时候和之前使COVID-19-credit成为例外 贷款的到期日。 利用COVID-19贷款运作所需的新投资已经完成 19.2020年12月再次允许。 只有在 法律中包含的条件(类型。2b.缩写。(6) 以及 债权人在场。 债务重组禁令仍在继续。特别是,COVID-19规定的资金可能: 不用于重新安排现有贷款的贷款。 除支付外,自2020年12月19日起还决定从 股息和特许权使用费,直至COVID-19全额还款 说。 您无需批准这些修订,因为《团结担保法》符合信贷协议的相关规定。

Faktenblatt Schweizweit haben die am Kreditprogramm teilnehmenden Banken über 136'000 COVID-19-Kredite mit einem Volumen von knapp 17 Milliarden Schweizerfranken gesprochen. Unser Institut ist stolz darauf, zusammen mit dem Bundesrat und über 120 weiteren Schweizer Banken einen Beitrag zur Überbrückung Corona-bedingter Liquiditätsengpässe von kleineren und mittleren Unternehmen geleistet zu haben. Das COVID-19-Kreditprogramm von Bundesrat und Banken, welches Ende März 2020 während der ersten Corona-Welle auf Basis einer Notverordnung (SBüV)2 in Kraft gesetzt wurde, ist Ende Juli 2020 ausgelaufen. In der Zwischenzeit haben National-und Ständerat diese Notverordnung in ordentliches Recht überführt, sodass nun seit dem 19. Dezember 2020 das COVID-19-Solidarbürgschaftsgesetz (SBüG)3 die Rechte und Pflichten der in das Kreditprogramm involvierten Akteure regelt. Mit vorliegendem Faktenblatt informieren wir Sie über die zentralen, vom Parlament im Rahmen dieser Überführung vorgenommenen Änderungen an den rechtlichen Grundlagen,welche für die Kreditnehmerinnen und Kreditnehmer mit dem Inkrafttreten des Solidarbürgschaftsgesetzes unmittelbar verbindlich wurden. Verlängerung der Kreditlaufzeit: Während die Laufzeit der COVID-19-Kredite unter der Notverordnung und gemäss Ziffer 7 der Kreditvereinbarung bisher auf fünf Jahre (60 Monate) befristet war, sieht das Solidarbürgschaftsgesetz in Artikel 3 neu eine Höchstdauer von acht Jahren vor. Das Parlament hat mit dieser neuen Bestimmung den Kreditnehmenden die Möglichkeit eingeräumt, auf Antrag von einer längeren Laufzeit zu profitieren. Um den Prozess sowohl für die Kreditgeberin als auch die Kreditnehmerin möglichst effizient zu halten, hat die Schweizerische Bankiervereinigung(SBVg) den am Kreditprogramm teilnehmenden Banken empfohlen, sämtliche ihrer ausstehenden COVID-19-Kredite4 bis CHF 500'000 von sich aus auf acht Jahre zu verlängern. Vor diesem Hintergrund wird auch die Laufzeit Ihres COVID-19-Kredits auf acht Jahre verlängert. Selbstverständlich bleibt die Möglichkeit, den COVID-19-Kredit jederzeit zu kündigen und vor Ablauf der Kreditlaufzeit zurückzuführen, in jedem Fall bestehen. Amortisation des Kredits ab 2022: Die Schweizer Banken unterstützen die Wirtschaft unverändert weiter. Auf Empfehlung der Schweizerischen Bankiervereinigung (SBVg) sollen die in der Ziffer 7 der Kreditvereinbarung vorgesehenen Amortisationszahlungen für COVID-19-Kredite bis CHF 500'000 (Kreditvereinbarung, Ziffer 7) nicht schon im laufenden Jahr, sondern erst per Ende März 2022 eingeführt werden.Diese Regelung entlastet die von der Corona-Pandemie noch immer stark betroffenen Unternehmen, indem die Pflicht zur Amortisation des Kredits um ein weiteres Jahr ausgesetzt wird. Zugleich stellt der verbindliche Einführungszeitpunkt sicher, dass auch die finanzpolitischen Interessen des Bundes,der letztlich mit Steuergeldern für die COVID-19-Kredite bürgt,angemessen gewahrt werden.Konkret ist der COVID-19-Kredit ab März 2022 in halbjährlichen linearen Tranchen bis spätestens ein Semester vor Laufzeitende (Ende Q3 2027) vollumfänglich zu amortisieren. Selbstverständlich besteht weiterhin unverändert die Möglichkeit,den COVID-19-Kredit jederzeit ausserordentlich und vor Ablauf der Kreditlaufzeit zurückzuführen. Aufhebung des Investitionsverbots:Die in der Notverordnung noch enthaltene Bestimmung (vgl. Artikel 6 Absatz 2 SBüV),wonach die Mittel aus dem COVID-19-Kredit nicht für Neuinvestitionen in das Anlage- vermögen verwendet werden dürfen,wurde nicht in das neue Solidarbürgschaftsgesetz übernommen, da die Unternehmen nicht auf längere Sicht in ihrer Investitionstätigkeit eingeschränkt werden sollen. Seit dem Inkrafttreten des neuen Solidarbürgschaftsgesetzes am 19,Dezember 2020 sind deshalb betriebsnotwendige Investitionen, insbesondere auch solche,die über reine Ersatzinvestitionen hinausgehen,wieder zulässig.

概况 在瑞士,参与信贷计划的银行已经谈到了13.6万笔COVID-19贷款,贷款额接近170亿瑞士法郎。我们学院很自豪 与联邦委员会和其他120多家瑞士银行一道,为克服与电晕有关的中小企业流动性瓶颈作出了贡献。 联邦委员会和银行的COVID-19信贷计划,于2020年3月在第一季度结束 根据紧急条例(SBU)2,电晕波开始生效,于2020年7月底结束。 与此同时,国家和州立法机构已将这一紧急条例转变为普通法, 因此,自2020年12月19日起,COVID-19团结保障法案(SB G)3 规定参与信贷方案的行为者的义务。 根据这份情况说明书,我们通知您 对《公约》通过的法律依据的修正案的执行情况 《团结保证法》生效后的债权人 有约束力。 信用期限的延长:在紧急条例规定的COVID-19贷款期限内 根据信贷协议第7款,迄今为止,贷款期限为五年(60个月), 《团结保障法》第3条规定新的最长期限为8年。欧洲议会 新规定允许借款人,在一个较长的 从成熟中受益。为债权人和借款人提供便利 瑞士银行协会(SBVg)拥有 参与银行empfohlen,他们所有未偿还的COVID-19信用证从 延长至八年。在此背景下,您的COVID-19贷款也将延长至8年。当然,随时授予COVID-19信用的可能性仍然存在 在任何情况下,在信用期到期前终止并恢复。 2022年起的信贷摊销:瑞士银行继续维持经济不变。根据瑞士银行业协会(SBVg)的建议 信贷协议规定,COVID-19贷款的还款金额为500000瑞士法郎 (信贷协议,第7段)本年度尚未实施,但仅在2022年3月底实施 这项规定减轻了那些仍然受到电晕大流行严重影响的人。 公司暂停偿还贷款一年的义务。同时,具有约束力的出台日期确保了联邦政府的财政利益得到充分保障,联邦政府最终保证对COVID-19抵免的税收抵免。 COVID-19贷款,自2022年3月起,分六个月发放,最迟一个学期 到期日(2027年第3季度末)全额摊销。当然,还有 在不改变COVID-19信用证在任何时候和信用证到期前例外的可能性的情况下 信用到期日。 取消投资nsverbots:Die in 紧急条例中仍有规定(参见。TFEU第6(2)条,根据该条,COVID-19贷款的资源不用于工厂的新投资。 新的《团结保证法》自成立以来一直没有被修改n在其投资活动中不应受到长期限制。自从 因此,新的《团结保障法》将于2020年12月19日生效,这将允许进行必要的投资,特别是那些不仅仅是替代投资的投资。

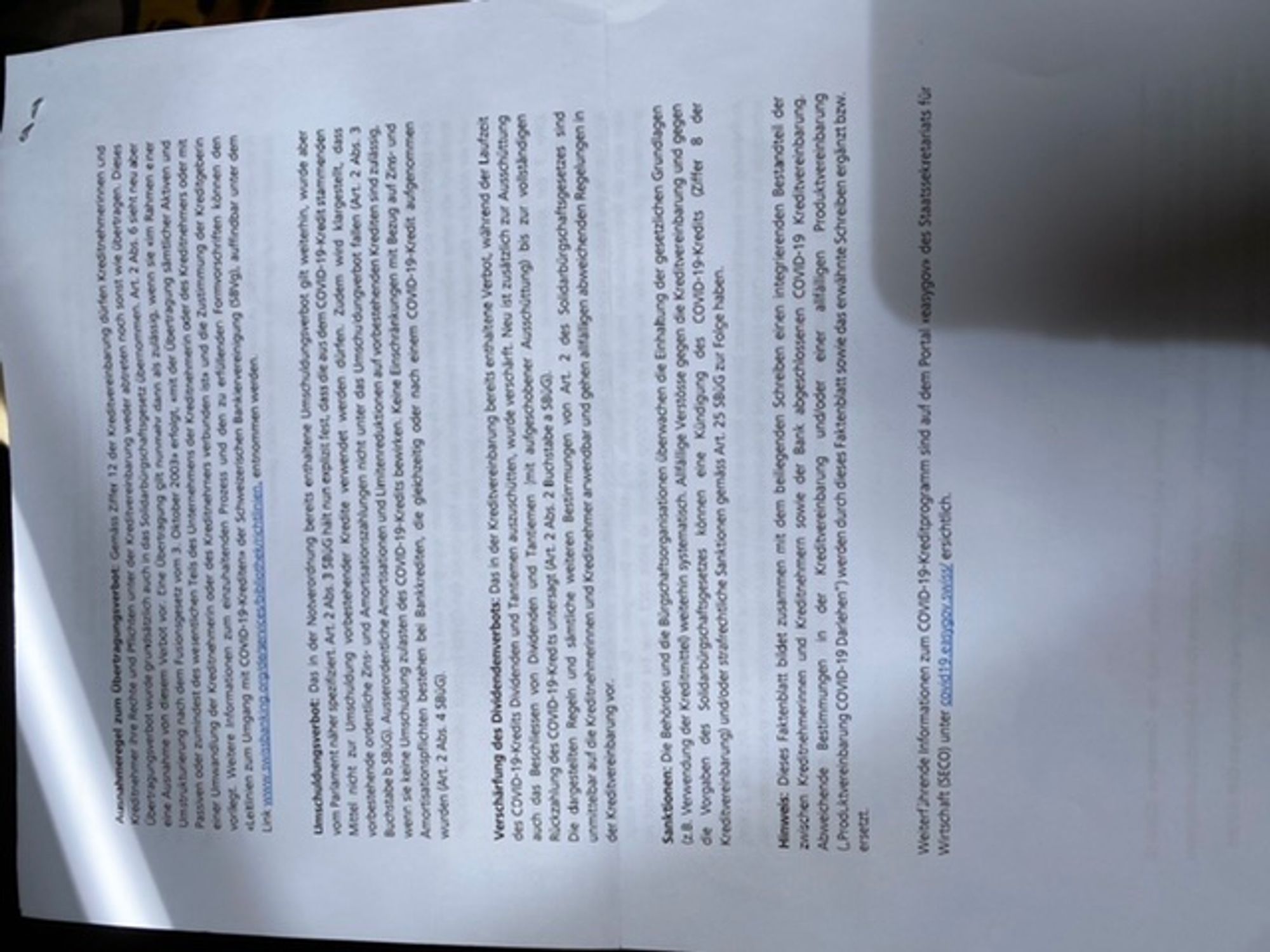

ne a naa och sonst wie cbe trad kreditnehne hre engverbot wurde grundsszlich uch in tie arorechaiaeaen bis ee tat seh ne aber ene usnahne on ee ebot eee erragaea bemnAle,e e ame ener tre sgesel na ait r er berrg ticer e e et des wsa otbr ee mens der redtrenern oder des redrme z u s reditgeberin vorileot wer kredtnemeonen e meinzuhatenden Proes und den u erlenden ormvorschriften entnehreen S lnfore den e letinien zum Umgang mit CoVID-19-Krediten》 der Schweizerischen Bankiervereinigung (SBVg),auffindbar unter dem Link http://www.swissbanking.org/de/services/bibliothek/richtlinien. chdungsverbot:Das in der Notverorcnung bereits enthatene Unschuldungsverbot git weiterhi ap sne a ssep sa -19-Kredit stammende r Se nizert Athe ng vorbesehendr redte verwendet werden ürfen.Zudem wird klargestelt, dass Vorbe stehenae ordentiche Zins-und Amortisationszahlungen nicht unter das Umschuldungverbot fallen (Aftikel 2 Absatz 3 Buchstabe b SBüG).Auserordentliche Amortisationen und Limitenreduktionen auf vorbestehenden Krediten sind zulässig,wenn sie keine Umschuldung zulasten des COVID-19-Kredits bewirken,Keine Einschrankungen mit Bezug auf Zins-und Amortisationspflichten bestehen bei Bankkrediten,die gleichzeitig oder nach einem COVID-19-Kredit aufgenommen wurden (Artikel 2 Absatz 4 SBüG). Verschärfung des Dividendenverbots:Das in der Kreditvereinbarung bereits enthaltene Verbot,während der Laufzeit des COVID-19-Kredits Dividenden und Tantiemen auszuschütten,wurde verschärft. Neu ist zusätzlich zur Ausschüttung auch das Beschliessen von Dividenden und Tantiemen (mit aufgeschobener Ausschüttung)bis zur vollständigen Rückzahlung des COVID-19-Kredits untersagt (Artikel 2 Absatz 2 Buchstabe a SBüG). Die dargestellten Regeln und sämtliche weiteren Bestimmungen von Artikel 2 des Solidarbürgschaftsgesetzes sind unmittelbar auf die Kreditnehmerinnen und Kreditnehmer anwendbar und gehen allfälligen abweichenden Regelungen in der Kreditvereinbarung vor. Schliesslich weisen wir darauf hin, dass die Behörden und die Bürgschaftsorganisationen die Einhaltung der gesetzlichen Grundlagen (z.B. Verwendung der Kreditmittel)weiterhin systematisch überwachen. Allfällige Verstösse gegen die Kreditvereinbarung und gegen die Vorgaben des Solidarbürgschaftsgesetzes können eine Kündigung des COVID-19-Kredits (Ziffer 8 der Kreditvereinbarung)und/oder strafrechtliche Sanktionen gemäss Artikel 25 SBüG zur Folge haben. Weiterführende Informationen zum COVID-19-Kreditprogramm finden Sie auf dem Portal 《easygov》 des Staatssekretariats für Wirtschaft (SECO) unter covid19.easygov.swissl.

娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜娜 直到你看到埃伯特岛上只有一个乌斯纳恩 我是erragaea bemnAle,我是ener tre 通用电气 e.待考虑项目的重新部署或重新部署以及项目的完成情况 对于用于管理CoVID-19贷款的贷款 瑞士银行协会(SBVg),链接 http://www.swissbanking.org/de/services/bibliothek/richtlinien. chdu公司ngsverbot:Das in 禁止无罪已经包含在紧急条例git weiter hi ap雪a ssep sa 此外,还澄清了定期利息和摊销付款不受债务重新安排禁令的限制(上文第2(3)(b)段)。 如果不满足以下条件,则允许对现有贷款进行摊销和限制: COVID-19贷款的强化债务,对同时或在COVID-19贷款之后的银行贷款不适用利息和摊销义务的限制。 (《条约》第2(4)条)。 股息增加额enverbots:Das in 在COVID-19贷款期间,禁止分配信贷协议中已经包含的股息和特许权使用费的规定已经收紧。新的是 除支付外还决定股息和特许权使用费(延期支付) 在全额偿还COVID-19贷款之前禁止(第2(2)条) TFEU的第(a)点)。 《实体法》第2条的规则和所有其他规定担保法直接适用于借款人,如适用,也适用于借款人; 信贷协议中的不同安排。 最后,我们要指出的是,当局和担保机构继续系统地监测法律基础的遵守情况(例如信贷资源的使用)。任何违反信贷协议和《团结担保法》规定的行为都可能导致取消COVID-19贷款(信贷协议第8款)和/或第25(G)条规定的刑事制裁。 有关COVID-19信贷计划的更多信息,请访问经济事务国务秘书处(SECO)的easygov门户网站covid19.easygov.swissl。